”Ytterst handlar folkomröstningen om ja eller nej till att säkra välfärden.”

Maria Winberg Nordström, liberalt kommunalråd i Helsingborg, varnade på en presskonferens 13/12 publicerad i HD lördag 14/12 för konsekvenserna av en utebliven försäljning av Öresundskraft.

Lars Thunberg , hennes kristdemokratiske kollega, använde liknande tongångar, liksom försäljningens drivande kraft Peter Danielsson, kommunstyrelsens moderate ordförande.

Pengarna från försäljningen ska läggas i en stiftelse, som man räknar med ska ge en avkastning på 300 miljoner per år. Skola, vård och omsorg får 180 miljoner, stadens kulturbolag Hasab 120 miljoner.

Alltså välfärden står på spel om Öresundskraft inte säljs, säger de politiker som driver frågan.

Det låter ju bra. Problemet är att det inte stämmer.

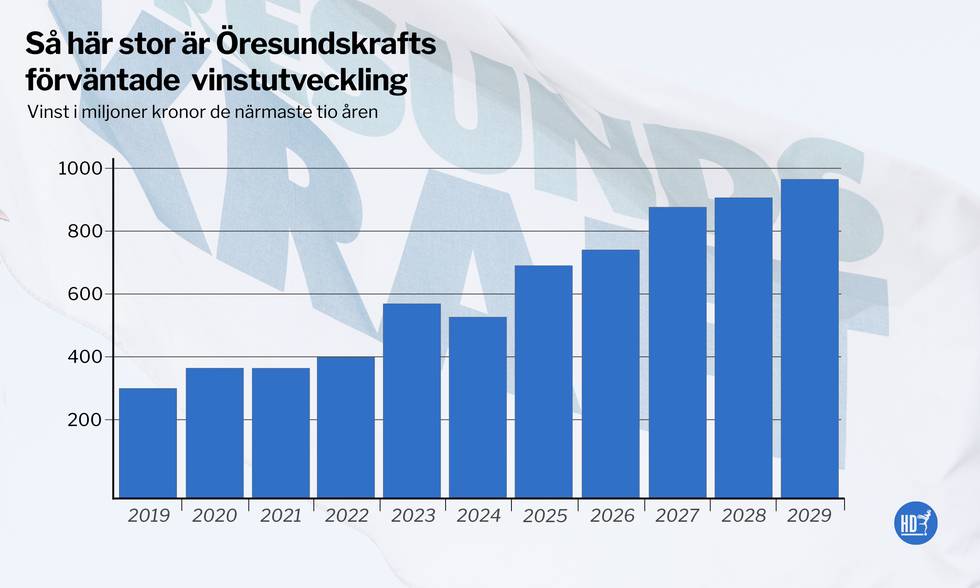

Fallande vinster och ett behov av allt större investeringar. Det har varit flitigt använda argument för att sälja Öresundskraft.

Men Öresundskrafts ekonomiska kalkyler är helt annorlunda och mycket mera positiva.

På några år beräknas Öresundskraft vinst gå från dagens drygt 300 miljoner till 500 miljoner kronor. Och om sju, åtta år är den uppe i drygt 800 miljoner kronor. Kalkylen pekar på en vinst 2029 på närmre en miljard kronor.

Trion Winberg, Thunberg och Danielssons får till ”sin stiftelse” cirka 300 miljoner om året. Men beloppet är osäkert. Många tror att vi är i början av en lågkonjunktur och att därmed stiftelsens placeringar riskerar att påverkas negativt då det gäller avkastningen.

Om Öresundskraft inte säljs skulle Helsingborg i ren vinst från företaget få 400 miljoner år 2022, 800 miljoner 2027 och närmre en miljard 2029.

Jag gör en enkel kalkyl utifrån Öresundskraft egen prognos, sådan den redovisas i staplarna här. För åren 2020 – 2029 blir Öresundskrafts avkastning då närmare tre miljarder högre än förhoppningen för stiftelsen

Det som ger Öresundskraft så goda vinster är ökad avkastning från produktion av el och fjärrvärme samt kommunikationslösningar, via exempelvis stadsnätet, allt sådant som är mycket mindre konjunkturkänsligt än exempelvis börsen.

Om staden säljer (jag skulle hellre använda begreppet ”förskingrar”) de värden som är förknippade med Öresundskraft luras helsingborgarna på säg mellan 2,5 och 3 miljarder kronor.

Inte ”säkras välfärden” därigenom på bästa vis, Maria Winberg. Vad som gör mig förundrad är att trion Winberg, Thunberg och Danielsson har så usla kunskaper i Öresundskrafts ekonomiska framtidsmöjligheter. Nog borde den amerikanska konsultfirman ha stenkoll på sådant och berättat för dem.

Samma trio har anklagat debattörer och väljare för att inte förstå en komplicerad fråga. Påståendet ter sig för mig som rent hyckleri, när man själv är så otroligt illa insatt i försäljningens grundläggande förutsättningar.

* * *

Fotnot: I lördagens HD presenterar Helsingborgs ekonomidirektör Ulf Krabisch och Renée Molkert, senior rådgivare, på Min Mening ett inlägg med helt andra och lägre siffror.

Här länkar

1) Till HD:s artikel ”HD avslöjar: Kraftig ökad vinst väntar Öresundskraft”

https://www.hd.se/…/hd-avslojar-kraftigt-okad-vinst-vantar-…

2) Till Krabisch/Molkerts insändare ”Här visar vi en mer korrekt bild av verksamhetens framtida resultat”, med svar av HD:s chefredaktör Jonas Kanje:

https://www.hd.se/…/ekonomidirektoren-om-vinstprognosen-for…

I Krabisch/Molkerts inlägg heter det bland annat att …

”… materialet som HD:s artikel hänvisar till inte är ett internt material på Öresundskraft utan det IM (”Investment Memorandum”) eller rätt beskrivet ”Confidentiell Information Package” som prekvalificerade köpare fått ta del av under åtagande om sekretess. Materialet har till syfte att beskriva bolaget så positivt som möjligt. De slutliga spekulanterna har i processen fått möjlighet att göra sina egna bedömningar av bolagets möjligheter och risker. I materialet beskrivs inte de risker som finns med ett fortsatt ägande av Öresundskraft exempelvis, tuffare konkurrens, tappade kundvolymer, ny- och återinvesteringar, ökade räntekostnader, förändrade förutsättningar för koncernbidrag mm.”

Jonas Kanje försvarar HD:s tidigare publicerade material och skriver bland annat:

”Nu har staden här ovan tagit fram helt andra siffror än tidigare. Man har tagit bort en del siffror och presenterar en ny prognos som man kallar ”optimistisk resultatutveckling”. Det står naturligtvis staden fritt att först ta fram en prognos som beskriver ”bolaget så positivt som möjligt” och sedan ta fram en helt ny ”optimistisk” prognos som visar på betydligt lägre resultat än den första. Såvitt jag kan bedöma förändrar det dock inte något av innebörden i vår ursprungliga artikel.”

SS:s kommentar: När jag läste ekonomi var ”dubbel italiensk bokföring” ett grundläggande begrepp. Med tanke på den inblandade amerikanska konsultbyrån tycks det här handla om ”dubbel amerikansk bokföring”, en kalkyl med en omgång siffror till hugade spekulanter för att få upp priset på företaget (och konsultfirmans provision) och helt andra räknestycken riktade till väljarna för att visa hur illa ställt det är med Öresundskraft och att Danielsson/Thunberg/Winbergs ambition att snarast sälja företaget är det enda rätta. Vi som ska rösta den 12 januari borde, för att upprepa Winbergs formulering, inse att nu gäller det för oss att förstå att ”Ytterst handlar folkomröstningen om ja eller nej till att säkra välfärden.”